Controle Financeiro Premium reduz sua Preferência Temporal

Controle Financeiro Premium reduz sua Preferência Temporal

As correlações entre baixa preferência temporal (autocontrole de sacrificar benefícios no presente para usufruir no futuro), o alto QI e maior renda são observáveis em indivíduos e em populações, embora haja grande controvérsia entre a causalidade recíproca ou comum.

Você precisa ter Controle Financeiro

Como o nome diz, controle financeiro é controlar suas finanças.

O problema começa porque vivemos em um ambiente de juro negativo, onde não há incentivo para reserva, e por definição, controle. As pessoas gastam mais do que guardam, porque nunca foram ensinadas sobre educação financeira. Com exceção de indivíduos que provêm de classe alta, a maioria das pessoas no Brasil só terá acesso a este conhecimento mais tarde na vida, anos após a escola.

Hoje, com o advento da internet acessível a todos, este processo se torna mais fácil.

Mas ainda assim, há pouca motivação.

As pessoas em sua maioria não sabem quanto falta para elas acumularem 100 mil reais, por exemplo, ou com quanto tempo vão atingir a aposentadoria própria e com quanto vão ter no mês para gastar nesta aposentadoria. Muito menos o quanto de dinheiro renderá em quanto tempo.

Por que isso?

Porque não há incentivo. O governo não quer que você seja rico, inteligente e independente. Eles querem que você seja pobre, burro e dependente. Porque assim, o governo continua sendo útil… em manter as pessoas dependentes.

Então, se o leitor quer investir em alta cultura e considera que a guerra cultural é a primeira a ser vencida, entenda que o primeiro passo para isso é a adoção de uma boa reserva de valor que mude as motivações e, consequentemente, reduza as preferências temporais. E, o segundo passo, é o desinvestimento dos ativos que o leitor tem no domínio do inimigo, o legacy (sistema fiduciário convencional).

Mas vamos ao começo:

A Importância da Reserva de Valor

A questão não é: Como guardar dinheiro?

E sim: Como gostar de guardar dinheiro?

A Reserva de Valor (também conhecida como Reserva Vitalícia) não é o dinheiro que você guarda para comprar algo, ou utilizar em uma emergência (como na Reserva de Emergência), é o dinheiro que você guarda para a vida.

Imagine que a aposentadoria por INSS não existisse. Aliás, nem precisa imaginar, se você tem menos de 40 anos, não irá se aposentar (exceto caso seja político ou parente de um). Com poucos incentivos para reservas, também há poucos incentivos para a construção de famílias, por definição, menos bebês nascendo, menos pessoas no país, menos pagadores de impostos para bancar aposentadorias futuras.

É um sistema de pirâmide como qualquer outro, aqueles que vieram antes (a base da pirâmide) têm a chance de se aposentar, enquanto as casas de cima se aposentam com cada vez menos dinheiro, até, é claro, não existir dinheiro suficiente para todos.

Não é à toa que a geração Z não tem motivação nem para conseguir emprego, quem dirá economizar.

Então qual é a alternativa?

Se o sistema é um beco sem saída, você tem que buscar a sua alternativa, a sua reserva é a única alternativa.

Você só vai se aposentar se guardar dinheiro. Isso é um fato. Mesmo que você ganhe muito dinheiro nos próximos anos, se não existir reserva, não existe a garantia deste futuro.

O sistema não pode te salvar financeiramente. Só você pode. A salvação é individual. O que você pode fazer é ajudar a sua família e alertar os outros, mas só você pode se salvar financeiramente.

Tendo isso em mente, a única forma de gostar de guardar dinheiro é entendendo quanto tempo ele vale para você.

Por exemplo, uma pessoa de 29 anos que tem um estado financeiro que permita que ela guarde 3mil por mês, terá cerca de 36mil por ano, ela demoraria 35 anos e 10 meses (agora com 64 anos) para alcançar o valor de R$ 1.292.468,00 que permitiria que ela gaste R$ 5.385.28,00 por mês sem preocupações durante 20 anos. Supondo que essa pessoa tenha passado a vida investindo, este valor poderia ir até R$ 14.231,19 por mês para gastar sem preocupações, também durante 20 anos.

Se esta mesma pessoa acumular apenas R$ 800,00 por mês, ela teria R$ 9.600,00 por ano, e demoraria 134 anos e 7 meses (agora com 163 anos, em 2159) para alcançar a mesma comodidade dos valores acima.

Entende o que quero dizer?

Poupar não é só uma coisa importante, é uma das coisas mais importantes da sua vida, trará segurança e facilidade quando você precisar deles. Mas te poupara seu bem mais valioso: o tempo.

Uma pessoa saudável tem aproximadamente 40 anos de qualidade de saúde para aproveitar a vida (entre os 20 e os 60). Considerando que, aos vinte anos, a pessoa já esteja madura o suficiente para entender a importância disso, o objetivo primário da vida dela deve ser:

1) Manter e melhorar sua saúde.

2) Trabalhar e acumular o máximo que puder para não passar estes 40 melhores anos apenas trabalhando.

Por definição, tem que se almejar fazer cada vez maiores quantias para encurtar seu tempo de trabalho e aumentar seu tempo de tranquilidade e qualidade de vida.

A primeira meta relevante é alcançar os primeiros 100 mil. E depois se desenvolver o suficiente para atingir uma meta acima de 50mil por ano ou o mais próximo disso que puder. Perceba, não estou falando de ter um salário de 50 mil, estou falando de ter isso como reserva, guardar isso por ano.

Reserva muda sua vida, porque muda seu tempo:

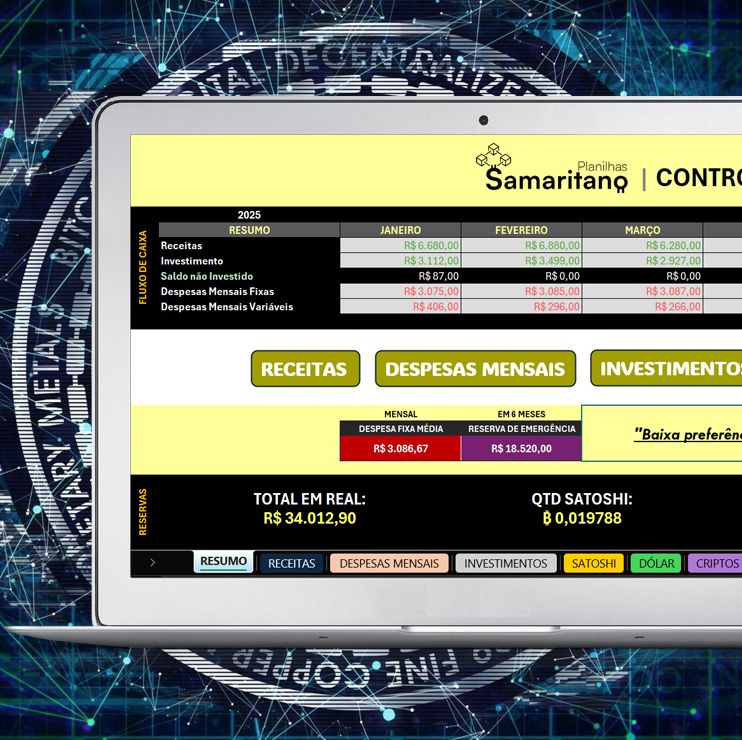

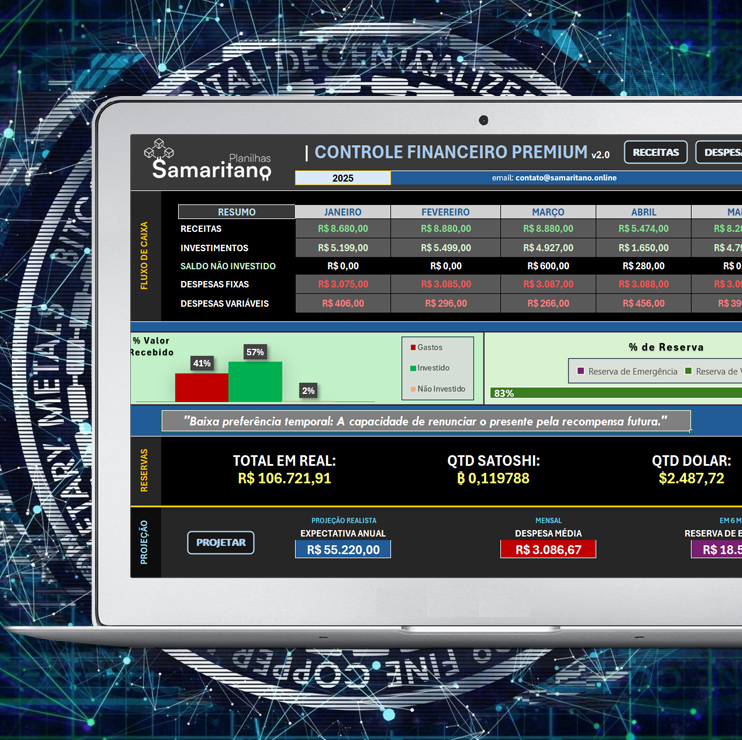

Controle Financeiro Premium

Exatamente, por isso criei o controle financeiro premium, uma planilha feita para estimular o conceito de reserva e diminuir as preferências temporais. Esta planilha tem funções de fluxo de caixa (entrada e saída) e reserva de valor (investimento, satoshi/bitcoin, dólar, criptos e real) e as projeções que te ajudam a entender seu futuro, não é apenas aposentadoria, são metas e cenários esperados e realistas.

Temos três opções: